資産の処分とは、資産の所有権を個人から第三者に譲渡することです。資産の処分とは、不動産、オートバイ、自動車、船舶、コンピュータ、ビデオカメラなどの個人または法人が所有する、金銭に変換できる経済的価値のあるあらゆる品目のことです。

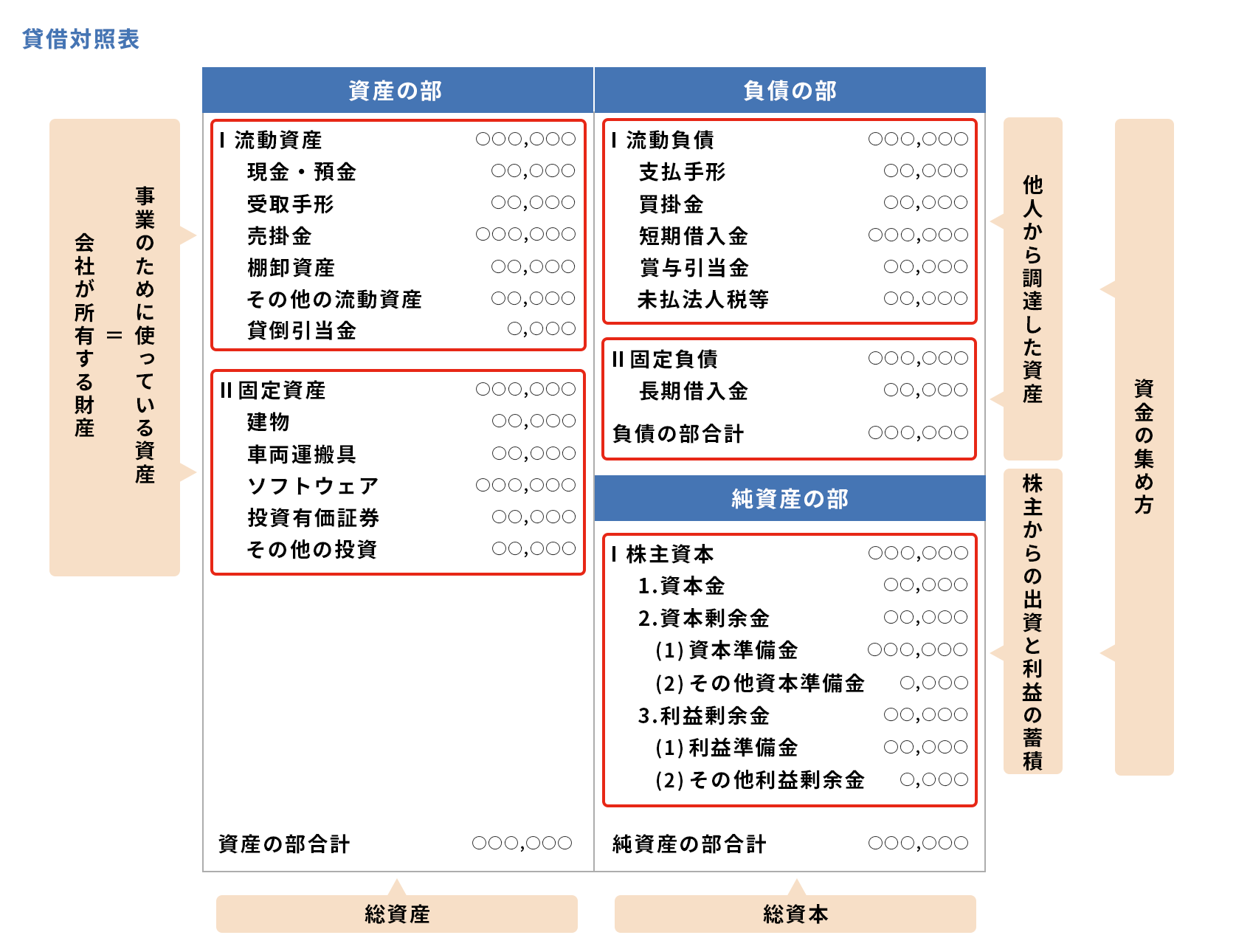

処分される資産の最も一般的な例は、有価証券、売掛金、在庫、事務機器などです。会計上、資産は次のカテゴリに分類されます。現金およびその他の項目である流動資産、長期資産、保険、家賃、利息などの将来の費用である繰延資産、および商標などの無形資産、特許、著作権など。

公共資産の疎外もあり、これは公共資産管理局が各品目の自然目的地または法的目的地に従ってのみその使用と保存を許可する場合に発生します。最も広い意味で、公共財は、公共の領域にとって役に立たない、または不便であることが判明した場合、疎外されなければなりません。

義務の履行を保証するために、動産または不動産の所有権を債務者から債権者に譲渡する受託者疎外という形式もあります。受託者疎外は、買い手が信用で資産を購入し、債権者が資産自体を担保として取得するため、買い手が第三者と資産について交渉できないようにするときに発生します。

参考画像一覧

参考動画一覧

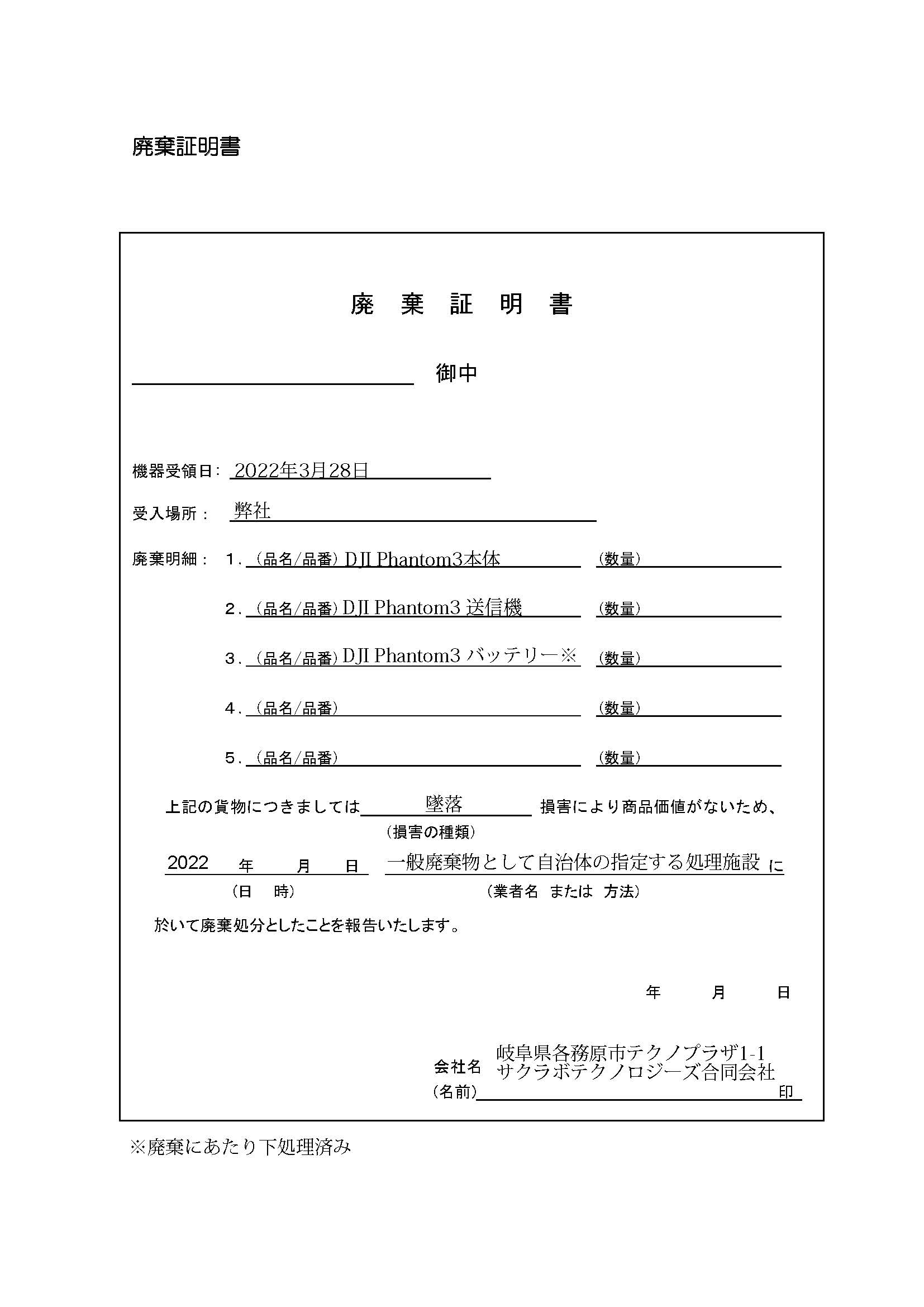

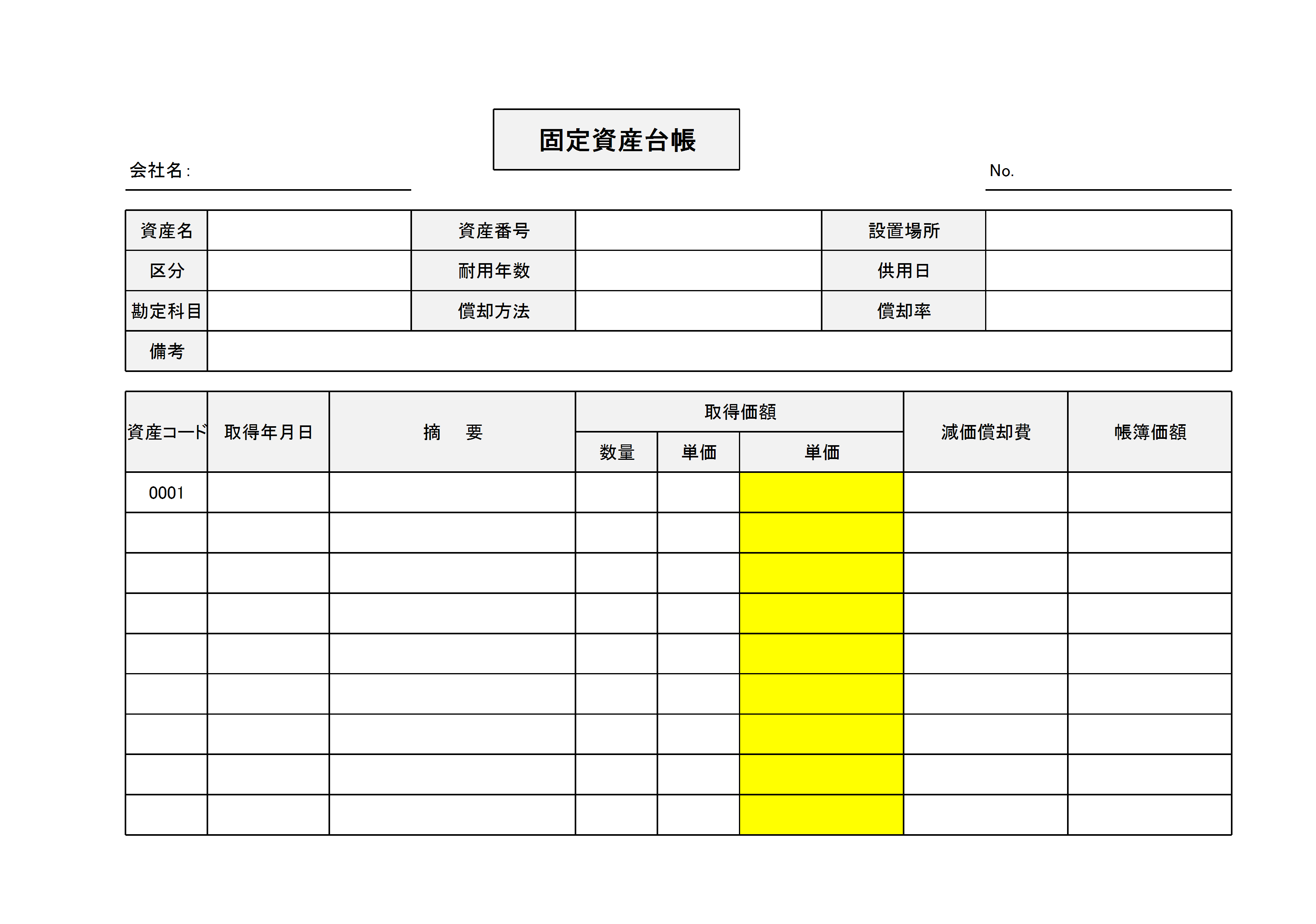

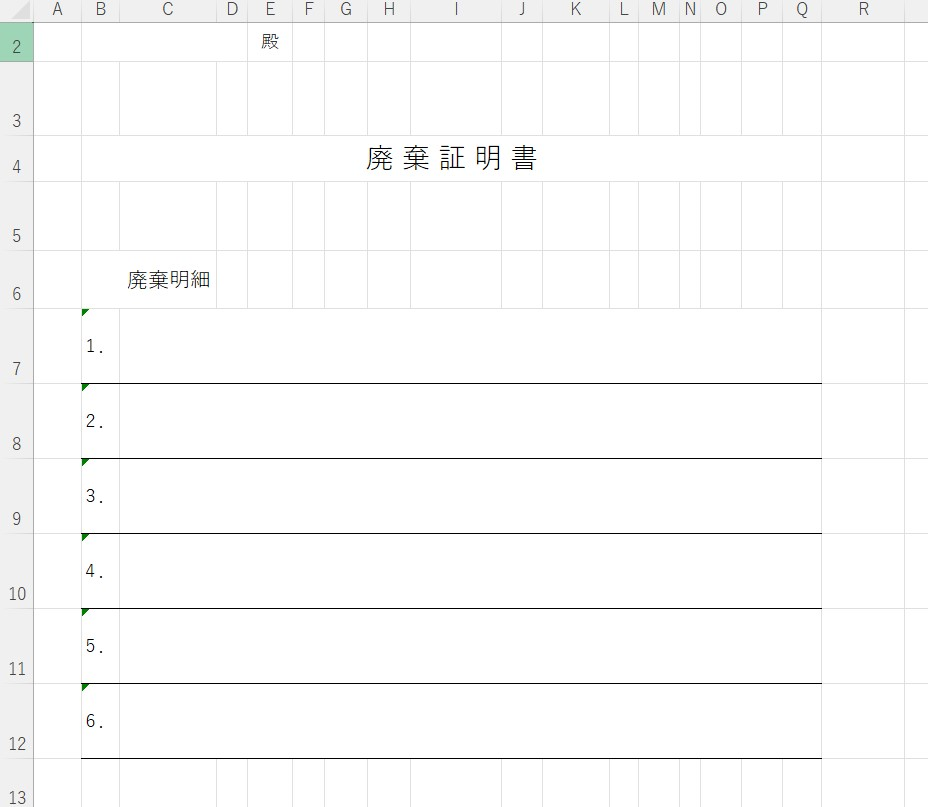

固定資産の廃棄処分・除却損で減価償却して節税する

3級【減価償却累計額】複雑な仕訳は『1つずつ理解する事が重要』です!固定資産売却問題を簡単に解けるように解説します!!

【2chお金スレ】実質賃金プラスの裏側・増税・社会保険料増。資産が消滅する2025年問題がもう間近だけどお前ら準備できてる?【2ch有益スレ】

✧第21回✧【簿記3級】固定資産③ 売却

")

")

")