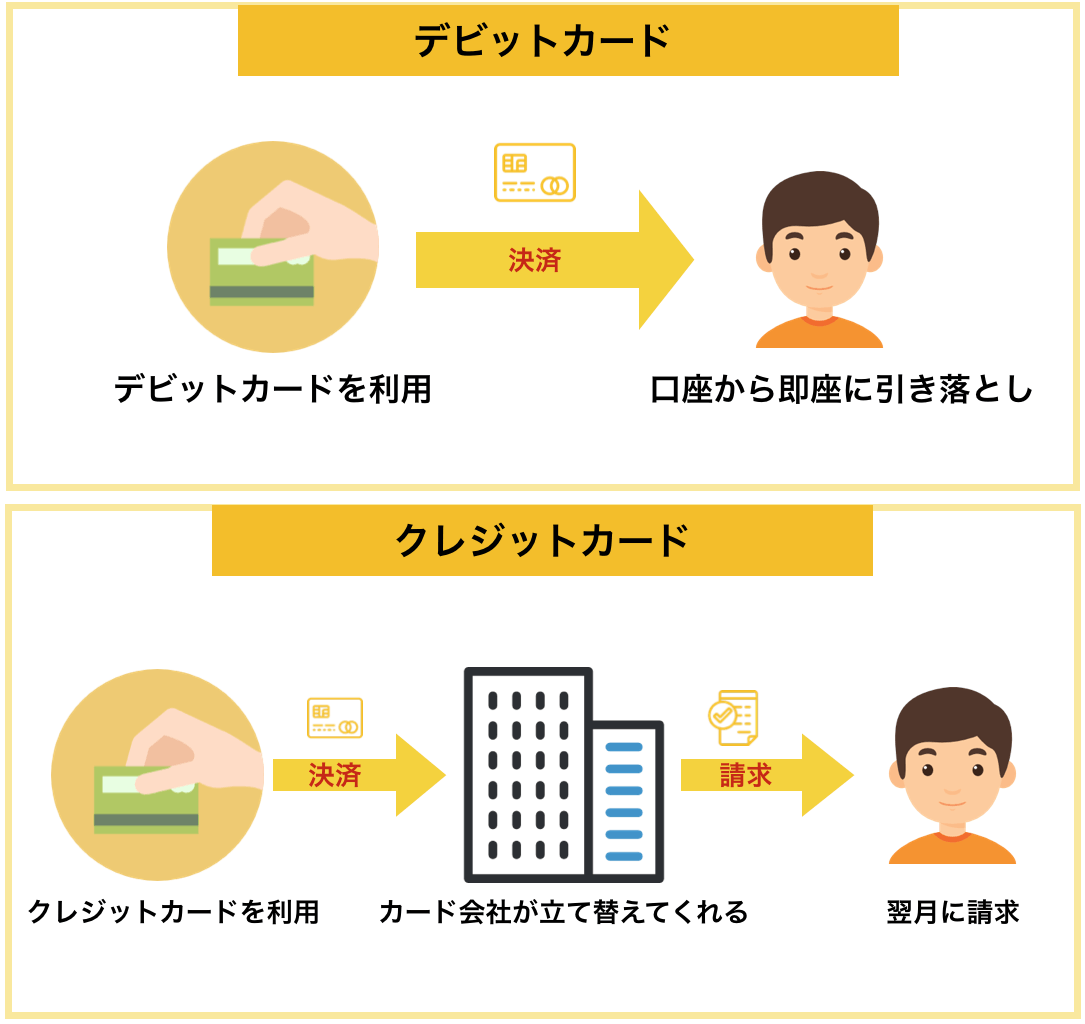

負債とは人が負っているものであり、「負債」と同義です。カードおよび支払い方法の場合、デビットは、お金の所有者の口座に請求および引き落とされる金額です。

クレジットとは、個人に一定の金額が送金されることを指し、クレジット カードはその金額が使用される方法の 1 つです。

| 借金 | クレジット | |

|---|---|---|

| 意味 | 借金、個人が負っているもの。現在のカードや支払い方法の場合、購入またはサービスの支払いを行った直後に、お金の所有者の口座から引き落とされる金額も意味します。 | 誰かに寄せられる信頼。この信託が金銭の提供によって提供される場合、当該金額は「信用」として指定されます。 |

| 例 |

銀行カードを使用して全額を支払い、携帯電話を購入します。所有者の口座から引き落とされます。顧客は特別小切手を使用するために銀行に支払い義務を負っています。個人は「借金を抱えている」ことになります。 |

クレジットカード、給与ローン、住宅ローン、学生ローン、ビジネスサポートクレジット、運転資金融資、法人向けリースなど |

借金とは何ですか?

本来の意味で言えば、借金とは誰かが契約した借金のことです。しかし、個人の銀行口座に自動的に金額がチャージされる決済方法にも意味がある。

したがって、個人が口座を開設してそこにお金を入金すると、購入時やサービスの支払い時にその金額を引き落とすことができるようになります。

したがって、商品を購入し、銀行口座に直接請求されることができます。

しかし、金融機関にお金を借りている場合は「借金」をしていることになります。言い換えれば、すでに使用されており、アカウントに資金がなかったお金に対して請求されます。

借金の例

- ある人はできる限りのお金を節約することに決め、同額の車を購入するためになんとか5万レアルを貯めました。現金で購入する場合、支払いにはデビットカードを使用します。

- スーパーで総額 150 レアルの買い物をするとき、口座に 500 レアルを持っていた個人がカードから引き落とします。この場合、彼はすでにその金額を持っていたため、銀行からお金を預ける必要はありませんでした。その後、引き落としが行われます。

- 誰かが銀行から R$1,000 を借りた(この金額は「クレジット」として特徴付けられます)が、分割払いまたは未払い総額を支払わなかった場合、その顧客は金融機関に対して「借金をしている」ことになります。つまり借金状態です。

クレジットとは何ですか?

言葉の起源では、クレジットとは何かまたは誰かに置かれた信頼を意味します。この意味で、被験者が多額の金銭を託された場合、被験者は依頼を行った機関から「信用」を受け取っていることになります。

金融市場では、信用も取引に関係します。信用(信託)によって得られたお金を使うことができるときです。信用された個人は、現時点でお金を持っている必要がなくても、購入費用と場合によっては利息を負担することを約束します。

現在、クレジットを申請する際には、いくつかの要素が評価されます。結局のところ、すべては信頼に基づいて交渉されます。クレジットを提供する銀行または金融機関は、利用可能になったお金の全額またはそれ以上の払い戻しを期待します。

違いを明確にするために、信用に基づいて契約された場合、クレジットは使用されるお金の起源となります。デビットは「借金」という意味に加えて、買い手が所有するお金の使用法を指します。

クレジットの例

消費者が必要なときに必要な金額を利用できるように、ブラジルの銀行はさまざまな種類のクレジットを提供しています。

すぐに購入することを目的としたものもありますが、価値は高くなく、毎日行われます。その他は、より高い購入金額を購入するためのものです。住宅ローンや学生ローンの場合と同様、申請者が金融機関に借金を完済するまでに何年もかかる場合があります。

最も一般的なクレジットの種類は次のとおりです。

カード

クレジット カードを持っている人は誰でも、銀行によって課される限度額の対象となります。この限度額は、金融機関との契約が締結された時点で設定されます。利用できる金額は「上限」と呼ばれます。

利用限度額に関しては、銀行は申込者の生活状況を徹底的に分析します。金銭的信用は信頼に基づいて提供されることを忘れないでください。したがって、銀行は、誰かに利用できる金額を決定する際に、厳格な基準に従います。

これを行うには、給与、住居費、その他の請求額が考慮されます。消費プロフィール (支出が多いか少ないか、何にお金を使うか) に加えて。

もう一つのチェックポイントは、申請者に他の金融機関への未払いがないかどうかで、これが融資が認められるかどうかの重要なポイントとなります。

カードは日常生活で非常に実用的です。購入日によっては、支払いまでに最大 40 日かかる場合があります。ただし、金利が非常に高いため、クレジットカードを持ち、むやみに使用すると借金が増える可能性があります。

債務の再交渉

債務を再交渉するためにクレジットを使用する必要がある場合、消費者は注意する必要があります。自分の経済生活を見直す時期が来ています。これは、債務者が経済的に再教育しないと悪化する傾向にある悪循環に陥ることを避けるためです。

債務再交渉のためのクレジットはどのように機能しますか?

個人が多くの請求書を抱えていて支払いが遅れ、利息によって負債額が増加した場合、これらの借金を返済するためにクレジットが使用されます。

このようにして、申請者は現在、以前に契約した債務の支払いに資金を提供したクレジットである、支払うべき債務は 1 つだけになります。したがって、個人は借金を新しい支払い方法に再調整することができます。

借金を返済するために借金をするというのは、ややこしいように思えるかもしれません。しかし、多くの場合、金融機関によって課される利息は、元の借金に課される利息よりも低くなる可能性があります。

委託融資

給与クレジットまたはローンは、公務員、退職者、または INSS 年金受給者の間でよく知られています。

金融機関は、この種の融資の申請者は安定した立場にあるため、融資をカバーするだけの資金を持っていると想定しています。

つまり、融資が行われると、分割払いの支払いは申請者の給与から直接引き落とされます。

分割払いは債務者の給与から差し引かれるため、利息が安くなる可能性があります。銀行は、債務者が給与を受け取り次第、支払いが行われることが保証されています。

ただし、申請者に発行されるクレジット(融資)額には制限があります。金額は給与の 30% を超えることはできませんが、申請者がクレジット カードの割り当てを希望する場合には追加の 5% が利用可能です。請求書も給与から差し引かれます。

他の種類のクレジット

上記に加えて、金融市場ではいくつかの種類のクレジットが利用可能です。もちろん、これはすべて、借金の返済に関してその人がどれだけ信頼できるかを評価することにかかっています。

不動産を購入したり、住宅をリフォームしたい場合には、 住宅ローン(不動産) があります。より高いレベルのコースの支払いに資金を提供するために、 学生 クレジット があります。 旅行や交換のクレジット もあります。

企業の場合は、 サポート クレジット があり、事業を開始したり、組織の借金返済を支援したりするために使用されます。さらに、企業のキャッシュフローを養うための 運転資本融資 もあります。

現在の最も多様な財務ニーズを満たす、法人または個人向けの他のオプションもいくつかあります。多くの銀行では個人向けクレジットも用意しています。したがって、各個人は、自分のポケットに収まるタイプのクレジットを所有し、特定の購入や借金に使用できます。

会計における借方と貸方

会計のコンテキストでは、リソースが適用されると借方が発生します。したがって、会計表では、勘定科目が資産または権利である場合に、その価値を高めるために 借方 列に作成される注釈です。手形が負債である場合、手形はその価値を下げる働きをします。

したがって、 クレジットは 逆の目的を果たします。この用語は、会計が記録される会計表の列としても表示されます。これは、それが義務であれば価値を高め、資産や権利であれば価値を下げる働きをします。

明確にするために、会計部門のアカウントは、組織の資産の一部である資産、権利、義務を表します。

アカウントには会社の収入と支出に関する情報も含まれており、次のように分類できます。

- アクティブ;

- 受け身;

- 株式および/または自己資本。

- 料金;

- パフォーマンス。

の違いも参照してください :

参考画像一覧

参考動画一覧

デビットカードとは?メリット・デメリットは?クレカとの違いも解説

【どこで使えるの?】◯◯デビットについて徹底解説!【クレカとの違いは?】

【2023年5月】デビットカードおすすめ人気ランキング/15種を徹底比較

デビットカードのおすすめ5選!メリットやデメリット、クレカとの違いなども解説

")

")

")